La Autoridad Independiente de Responsabilidad Fiscal, AIReF,

ha publicado este miércoles un gráfico con los datos actualizados de la

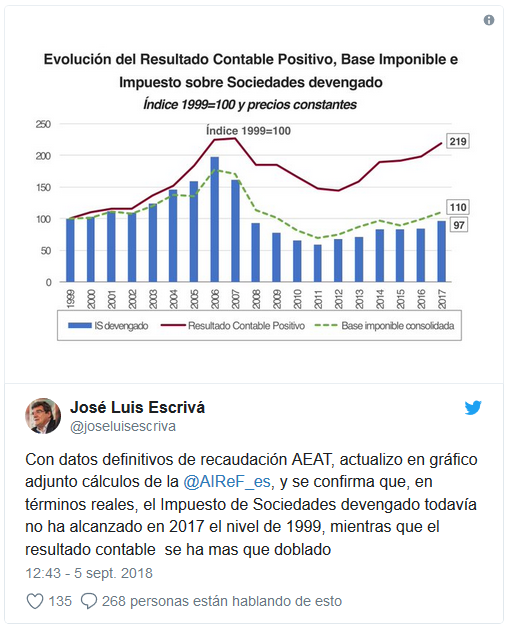

recaudación del Impuesto de Sociedades que facilita la Agencia Tributaria. Tal

y como ha manifestado su presidente, José Luís Escrivá en su cuenta de Twitter,

vienen a confirmar la amplia brecha entre los beneficios de las empresas y su

contribución a este impuesto.

Según ha apuntado José Luís Escrivá, el Impuesto de

Sociedades devengado en 2017 todavía no ha recuperado el nivel que las

compañías devengaron en 1999. Mientras que en el mismo periodo de tiempo el

resultado contable se ha duplicado.

Es decir, en lo que va de siglo la brecha entre la

contribución al Impuesto de Sociedades y los beneficios empresariales se ha

abierto 122 puntos.

El gráfico ilustra como pocos el debate ahora abierto sobre

la necesidad de reformar el Impuesto de Sociedades. El Gobierno ya ha anunciado

su intención de implantar un tipo mínimo del 15%, pero la lucha con sus socios

de Unidos Podemos está si ese mínimo se aplica sobre el resultado contable o

sobre la base imponible. El resultado contable se calcula, a grandes rasgos,

tras sumar todos los ingresos y gastos de la compañía en todos los países en

los que está presente. La base imponible de impuesto es la que resulta de

aplicar deducciones y desgravaciones. Es algo parecido a lo que ocurre en el

IRPF sobre los ingresos totales se aplica la deducción por aportaciones a

planes de pensiones o por alquiler en su caso y solo al final de la “cuenta” se

aplica el tipo de interés.

Las principales deducciones que se aplican las empresas son

por doble imposición de los dividendos obtenidos fuera de España, ajustes de

consolidación y compensaciones por pérdidas de años anteriores.

Efecto de la creciente internacionalización de la empresas

españolas y de la ingeniería fiscal

La diferencia entre ambas, como muestra el gráfico de la

AIReF es de 119 puntos. La diferencia principal se debe a la exención por de

imposición de los dividendos obtenidos por las compañías españolas en sus

negocios en el extranjero. En parte, la apertura de la brecha en lo que va

siglo también responde a la creciente internacionalización de las empresas

españolas en los diez últimos años.

Pero según viene alertando la OCDE desde hace años, no

siempre esos dividendos sujetos a la exención de doble imposición están pagando

impuestos en el país de origen. El organismo calcula que muchas multinacionales

logran evitar legalmente el pago de entre el 4 % y el 10 % de los ingresos

recaudados en concepto de impuesto sobre beneficios, es decir, entre esto es

entre 100.000 millones y 240.000 millones de dólares

No hay comentarios:

Publicar un comentario